Alle Jahre wieder - der Pensionskassenausweis

In diesen Wochen erhalten Sie ihn wieder – den alljährlichen Vorsorgeausweis der Pensionskasse. Was machen Sie mit ihm? Wenn Sie ihn mehr oder weniger ungelesen ablegen, sind Sie nicht alleine. Die Zahlenschlacht will sich schliesslich kaum jemand antun. Dabei wäre der Vorsorgeausweis wichtig, immerhin steckt bei vielen Menschen über die Hälfte des Vermögens in der Pensionskasse – und jeden Monat gehen zwischen 7 und 18 Prozent Ihres Lohnes an die Pensionskasse – in Einzelfällen sogar noch mehr. Wir wagen deshalb den Versuch einer Erklärung.

Vorweg: Jede Pensionskasse gestaltet ihren Vorsorgeausweis individuell – und einige verstehen es durchaus, einen Vorsorgeausweis kompliziert zu gestalten. Auch werden oft Leistungen vereinbart, die über das gesetzliche Minimum hinweg gehen. Wenn Sie es bezüglich Ihrer Leistungen also genau wissen wollen, melden Sie sich doch direkt mit dem Vorsorgeausweis bei uns. Wir führen Sie wirklich gerne durch den Ausweis.

Wir können hier also nur eine grobe Übersicht geben, was in einem Vorsorgeausweis steht.

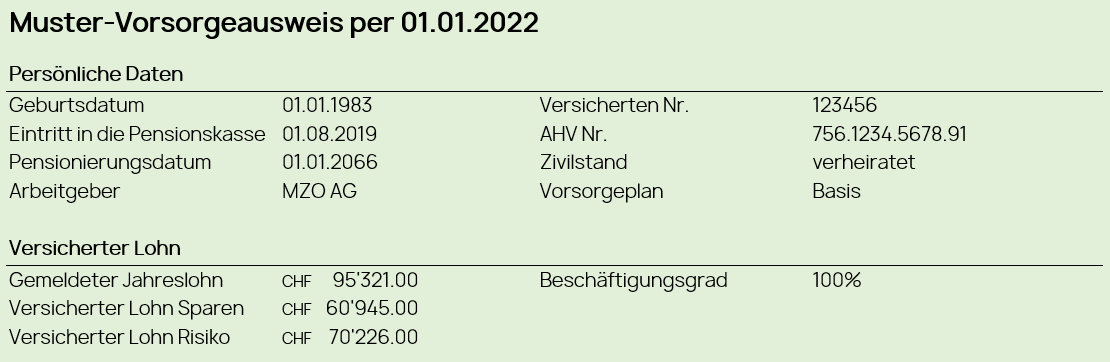

Allgemeine Angaben (persönliche Daten und versicherter Lohn)

In den allgemeinen Angaben stehen Angaben zu Ihrer Person und zum versicherten Lohn. Beim Lohn wird unterschieden zwischen dem gemeldeten Jahreslohn (was Sie effektiv im Jahr verdienen) und dem versicherten Lohn. Beim versicherten Lohn wurde der sogenannte Koordinationsabzug (aktuell 25'095 Franken, kann im individuellen Fall auch kleiner sein) abgezogen, auch ist es möglich, dass maximal ein Lohn von 86'040 Franken versichert wurde (die gesetzliche Lohngrenze). Beiträge der Pensionskasse werden nur auf den versicherten Lohn berechnet.

Übrigens: Möglicherweise haben Sie gleich zwei versicherte Löhne. Einmal für das Alterssparen und einmal für die Risikoleistungen (IV-Rente, Partnerrente und Kinderrente der Pensionskasse hängen davon ab). Das hängt von den vereinbarten Leistungen Ihres Arbeitgebers ab.

Beiträge

Im Vorsorgeausweis ist aufgeführt, wer wieviel bezahlt. Ihr Arbeitgeber bezahlt in der Regel die Hälfte der Beiträge, Sie selbst (mittels Lohnabzugs) die andere Hälfte.

Die Höhe der Sparbeiträge hängt vom Alter ab. Die gesetzliche Regelung besagt, dass zwischen 25 und 34 Jahren 7% des versicherten Lohns einbezahlt werden, zwischen 35 und 44 Jahren 10%, zwischen 45 und 54 Jahren 15% und zwischen 55 und 65/64 Jahren schliesslich 18%. Im Vorsorgeausweis ist in der Regel nur der Betrag, nicht aber der Prozentsatz abgebildet.

In der Pensionskasse wird aber nicht nur für das Alter gespart, wir versichern uns auch gegen Invalidität und den Todesfall, insbesondere infolge Krankheit. Deshalb wird auch eine Risikoprämie bezahlt, diese wird teilweise zusammen mit den Verwaltungskosten aufgeführt.

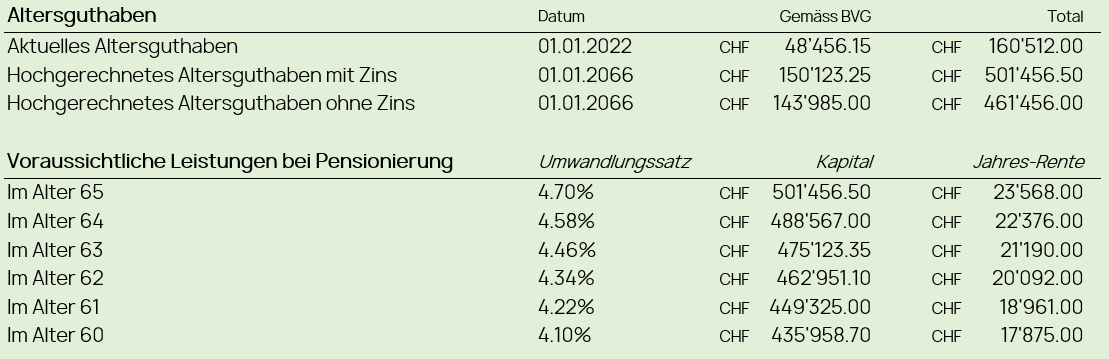

Altersguthaben und Leistungen im Alter

Der wohl spannendste Teil im Ausweis: Aufgeführt wird das aktuell in der Pensionskasse liegende Kapital, wobei meist unterschieden wird nach dem obligatorischen Teil (nach BVG) sowie dem Gesamtbetrag. Dazu wird das Altersguthaben hochgerechnet bis ins Pensionsalter. Wenn Ihre berufliche Reise unverändert fortgeführt wird bis zum Rentenalter, wie hoch ist dann Ihr Kapital? Oft wird auch hier das obligatorisch (nach BVG) angesparte Kapital separat aufgeführt, auch wird das Kapital einmal mit und einmal ohne Zins aufgeführt. Der Zins ist selbstredend eine kalkulatorische Hochrechnung.

Kleiner Einschub: Beim Zins haben wir heute den eigentlichen Rentenklau. Dieser müsste höher ausfallen. Da wir aber die zu hohen Renten (Stichwort Umwandlungssatz) quersubventionieren müssen, wird hier zu Gunsten der Rentner abgezwackt. Dazu ein anderes Mal aber mehr.

Weiter mit dem Alterskapital. Aufgeführt wird schliesslich das Kapital und die daraus resultierende Rente in verschiedenen Jahren. Also im Alter 65, 64, 63, 62, etc. Hier wird auch eine mögliche Frühpensionierung aufgezeigt. Sie haben übrigens bei der Pensionierung die Wahlfreiheit, ob Sie die Rente beziehen oder das Kapital als Einmalauszahlung - auch eine Mischform ist möglich.

Die effektive Altersrente resp. das Alterskapital hängt von den effektiven Einzahlungen und den effektiven Verzinsungen in den kommenden Jahren ab. Zudem dürfte der bereits angesprochene Umwandlungssatz (das Verhältnis zwischen dem Alterskapital und der daraus resultierenden Rente) sinken. Dazurechnen muss man die AHV-Rente. Diese liegt heute maximal bei total 28'680 Franken (oder 2'390 pro Monat) – falls man diese dann noch so kriegt…

Sie werden merken: Pensionskassen-Altersrente und die AHV zusammen ergeben kaum Ihren jetzigen Lohn - und die Pensionskassen-Rente ist in den letzten Jahren sogar noch geschrumpt (eben, sinkender Umwandlungssatz). Deshalb unser Tipp: Sparen Sie über die 3. Säule zusätzlich Kapital an. Sie werden es sich im Alter selbst verdanken!

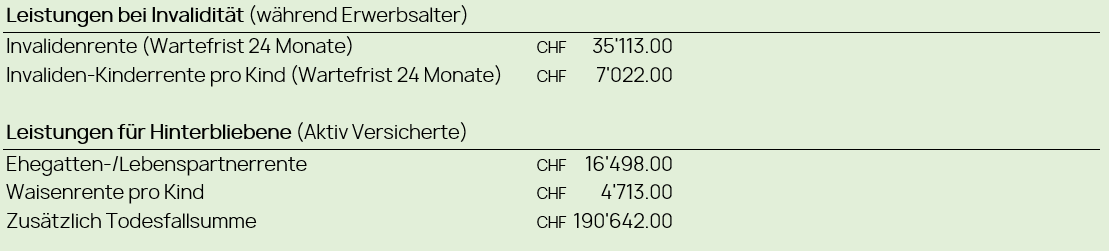

Leistungen bei Tod und Invalidität

Wie erwähnt ist Pensionskasse nicht nur da für das Alterssparen, sondern auch für Risikoleistungen. In erster Linie gelten diese bei Krankheit. Wenn Sie also über längere Zeit krank und damit erwerbsunfähig sind, erhalten Sie für sich und für eigene Kinder eine Invalidenrente. Dies in der Regel nach einer Wartefrist von 24 Monaten – davor greift das Krankentaggeld. Wenn Sie aufgrund einer Krankheit versterben, dann erhalten Ihre Angehörigen eine Rente und/oder ein Todesfallkapital. Diese verschiedenen Renten (Invalidenrente, Witwen-/Partnerrente und Kinder-/Waisenrente) werden im Pensionskassenausweis aufgeführt.

Übrigens: Wenn keine Leistungen für Unfall aufgeführt sind, ist das kein Grund für Sorge. Diese Leistungen werden von der Unfallversicherung (UVG) des Arbeitgebers versichert.

Und noch ein zweites Übrigens: Wenn Sie in unverheirateter Partnerschaft (Konkubinat) leben, klären Sie doch mit Ihrer Pensionskasse ab, wie diese anerkannt wird. Je nach Pensionskasse muss diese Partnerschaft zu Lebzeiten gemeldet werden, ansonsten werden im Todesfall keine Leistungen ausbezahlt.

Was auch noch im Vorsorgeausweis steht

In den meisten Vorsorgeausweisen stehen weitere Angaben. Zum Beispiel zum möglichen Vorbezug für Wohneigentum (WEF), zu möglichen Einkäufen (Zusatzbeiträge, die Sie leisten können und den Beitrag auch von den Steuern abziehen dürfen) oder auch, wieviel Kapital bereits vor der Heirat in der Pensionskasse war (wichtig bei einer Scheidung).

Wir kommen zum Schluss. Ein Beitrag mit vielen «oft» und «wenn». Ein standardisierter Vorsorgeausweis wäre schön und würde wohl vielen auch helfen. Denn die Pensionskasse ist für Sie wichtig und wird leider oft unterschätzt. Bei einem Stellenwechsel sind die Pensionskassenleistungen ein wichtiger Teil des Gesamtangebots. Wenn die Invaliditätsleistungen plötzlich nur noch halb so hoch sind oder Ihr alter Arbeitgeber einen grösseren Beitrag übernimmt, kann ein etwas höherer Lohn plötzlich weniger wert sein.

Also, schauen Sie Ihren Pensionskassenausweis an. Und wenn Sie Fragen haben oder vor einem Stellenwechsel die Leistungen vergleichen möchten, kommen Sie auf uns zu. Das ist unser Job. Wir verstehen etwas davon und machen ihn gerne. Auch für Sie.

Interessiert am Thema?

Oder wünschen Sie weitere Informationen? Melden Sie sich bei uns - wir beraten Sie gerne.